由于产能受限,自9月以来,“供应偏紧”这个词一直环绕在纺织人的耳边。部分纺织原料价格因限产刺激,供不应求而涨价,价格创下历史新高。

供应紧张,产业链价格猛涨

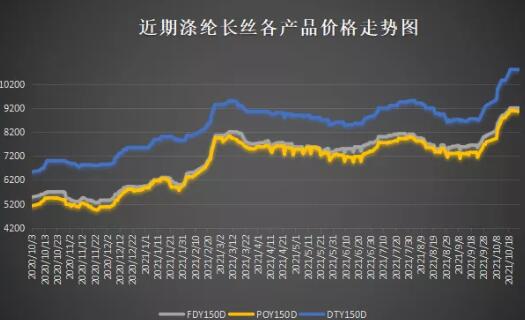

涤丝在10月12日迎来“十连涨”,三种常规规格的涤丝价格12日达到今年最高,价格分别为150D FDY 8850元/吨、150D POY 8700元/吨、150D DTY 10300元/吨。

10月15日,我国棉花期货主力合约再度封于涨停板,单日上涨1570元/吨,当前22855元/吨的价格,改写自2012年以来最高价格纪录,而在年初时,棉花价格还在14000元/吨左右。

10月18日,多家染料生产企业分散黑ECT300%出厂价格已经上涨到42元/公斤,其他产品价格也同步上调。而在9月中旬,分散黑ECT300%价格仅为27元/公斤。

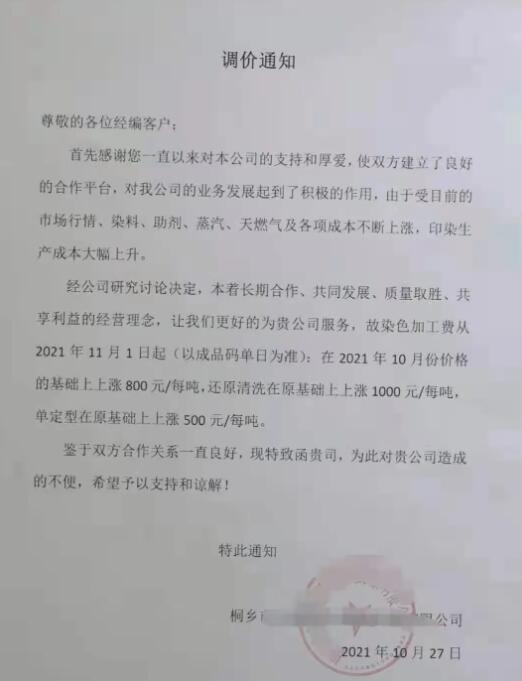

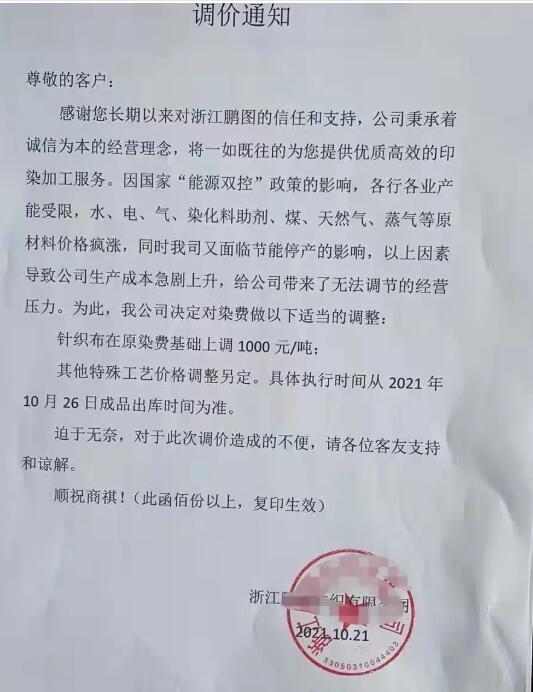

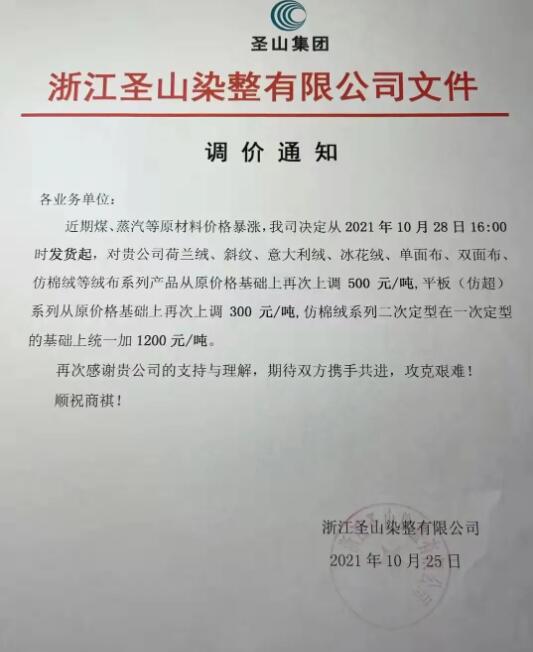

据了解,近期,浙江、广东、江苏部分印染厂都发布染费调整通知,染色类上调300~1000元/吨不等。10月15日,有部分印染企业再次发布调价函,上调染费500元/吨。10月25日,又一大波新的涨价通知铺天盖地袭来,最高拉涨30%!有些厂家甚至已经是第三次、第四次上调染费。

原料一天一个价,厂家封盘更是常态。原料告急,在纺织行业引发了“涨价—缺货—再涨价”的“多米诺骨牌”效应,给整个产业链带来了不可忽视的影响。

“对我们最大的影响就是染费上涨。在‘十一’假期期间,我们就收到了两次染厂发送的涨价函,幅度大概在10%~20%。”一家进出口纺织企业金总说。“今年的‘金九银十’是个关卡。”他还表示,除了产能受限,上游棉花价格的迅猛增长,也让企业有些措手不及。“事关客户订单,以及后期备货等一系列问题,让公司生产处于被动。”

毫无疑问,近期纺织原料价格大涨,产业链上下游企业可谓喜忧参半,尤其是面料印染等处于产业中游的行业面临着更大的危机和风险,这一点从近一年来这些行业当中涉及注销、破产、倒闭、被整合的企业数量可见一斑。

织造、印染开工率提升

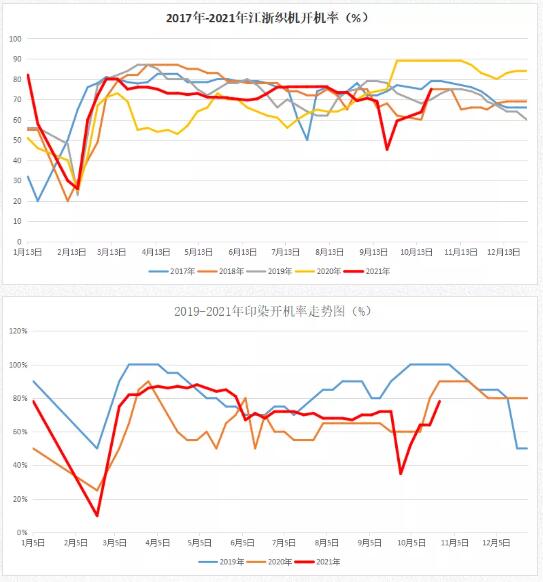

令人欣慰的是,目前江苏限电短期内取消,行业开工正在逐步恢复,市场也将走上正轨。目前,据中国绸都网数据跟踪,盛泽地区织造企业开机率已回升至78%。而印染厂开工率已上升至85%。开机率的大幅回升,将给紧绷的市场缓解的余地。

据一位主营弹力面料的织造企业老板反馈,目前坯布走货依旧走好,开机率的回升将大大缓解订单生产紧张的压力,基本能够加快2-3天的时间。

另一织造企业老板也表示,工厂在外地,不受限产影响,坯布供应充足,较本地企业多了竞争优势,因此10月销售量远超9月。可见产能的恢复对坯布走货影响甚大。

行业提升是关键

即便限产给纺织市场带来较大影响,多家纺织企业负责人对能耗双控仍然表示理解。

“环保应该是每家面料企业应该承担的义务与责任。我们公司非常重视环保材料的应用,产品也都通过了相关的国际验证。”一家贸易企业业务经理介绍,目前下游需求较为理想,短期来看业务会受到一定冲击,但对全年经营影响并不大,可通过调整检修节奏的方式进行对冲。

“产量缩减,原料价格有序地上涨,对面料企业未必是坏事。”金总想得更加长远。他分析,能耗双控影响的是整个纺织行业,不单单涉及个别企业,所以能耗双控不止是节能减排、环保,更重要的作用是通过限制产能,来提升产品价格。

“能耗双控加速了行业的优胜劣汰,对防止产能过剩和未来过度竞争是有利的。”某大型纺织企业陈经理认为,在这轮能耗双控中能活下来的企业,将进一步完成资源整合,吸纳掉那些被淘汰企业的市场份额,市场占有率将进一步提升,形成规模化,提升利润率和影响力,最终发展为具备全球竞争力和议价权的龙头企业。

来源:中国纺织报、布工厂

编辑:纺友网,转载请注明来源

|